Il Gruppo Volkswagen alza l’outlook per il 2021 dopo un risultato record nella prima metà dell’anno

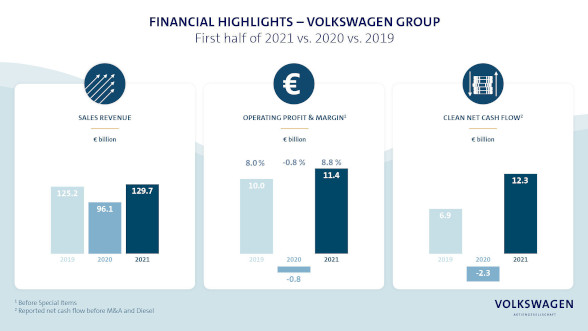

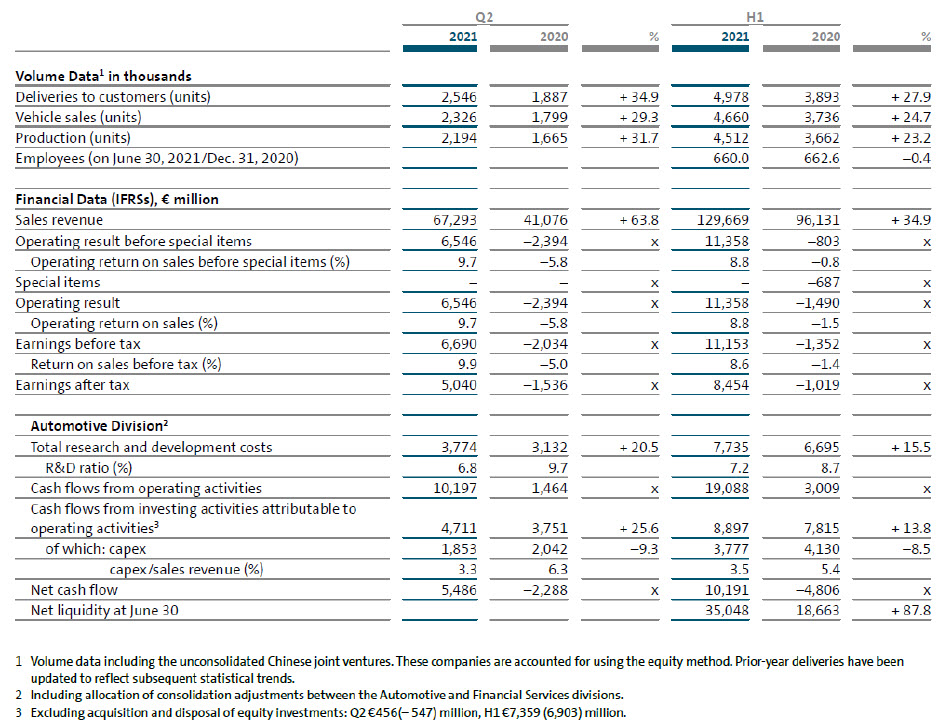

Il Gruppo Volkswagen continua la propria performance positiva, registrando un risultato record nonostante le condizioni impegnative nella prima metà del 2021. Lo sviluppo positivo è stato guidato in particolare dai marchi premium Audi e Porsche e da Volkswagen Financial Services. Gli impatti della pandemia e della carenza globale di semiconduttori sono stati contenuti con successo. La domanda per i modelli della gamma del Gruppo è stata elevata, grazie alla costante ripresa dei mercati. In virtù di questo, le consegne sono incrementate del 27,9% rispetto allo stesso periodo dell'anno precedente, colpito dalla pandemia, attestandosi a 5,0 (3,9) milioni di veicoli. Il fatturato è cresciuto del 34,9%, a 129,7 (96,1) miliardi di Euro. Il risultato operativo è stato pari a 11,4 miliardi di Euro (primo semestre 2020, ante voci straordinarie: -0,8 miliardi di Euro), di gran lunga superiore al precedente record di 10,0 miliardi di Euro (ante voci straordinarie) fatto segnare nel 2019, prima della crisi. Il ritorno operativo sulle vendite si è quindi attestato a un solido 8,8% (primo semestre 2020, ante voci straordinarie: -0,8). I maggiori profitti sono legati principalmente all'aumento delle vendite di veicoli, alle ottimizzazioni del mix di prodotti e prezzi, nonché agli effetti positivi della valutazione delle coperture delle materie prime. Oneri di ristrutturazione una tantum per 0,7 miliardi di Euro hanno avuto un impatto negativo. Il lavoro continuo sui programmi per la riduzione dei costi fissi è stato perseguito vigorosamente. La Divisione Automotive ha generato un flusso di cassa netto rettificato molto elevato, pari a 12,3 (-2,3) miliardi di Euro, dimostrando ancora una volta la grande efficienza del proprio modello di business. La liquidità netta della Divisione è salita ulteriormente, a 35,0 miliardi di Euro. L'acquisizione di Navistar e il suo impatto finanziario non sono inclusi nei dati. In considerazione della performance estremamente positiva nella prima metà dell'anno, il Gruppo Volkswagen ha alzato dello 0,5% l’outlook per il ritorno operativo sulle vendite dell'intero anno 2021, portandolo al 6,0-7,5%.

Herbert Diess, CEO del Gruppo Volkswagen: "Stiamo mantenendo un ritmo elevato, sia a livello operativo, sia strategico. Il risultato record nella prima metà dell'anno è una prova evidente della forza dei nostri Brand e di quanto i loro prodotti siano attraenti. Il segmento premium ha performato particolarmente bene, con rendimenti a doppia cifra, così come i Servizi Finanziari. La nostra offensiva elettrica sta guadagnando slancio e continueremo ad accelerare il passo nei prossimi mesi. Con la nuova strategia del Gruppo, NEW AUTO, stiamo anche riallineando l'Azienda in modo da poter sfruttare futuri pool di profitto. Così facendo, stiamo preparando il Gruppo Volkswagen a giocare un ruolo da protagonista nel nuovo mondo della mobilità".

Arno Antlitz, CFO del Gruppo Volkswagen: "La performance finanziaria del Gruppo Volkswagen nella prima metà dell'anno dimostra in modo impressionante la solidità della nostra Azienda. Il nostro ritorno operativo sulle vendite dopo sei mesi è stato dell'8,8%. In particolare il secondo trimestre è stato eccezionalmente forte. Anche il flusso di cassa netto a 10,2 miliardi di Euro rappresenta un ottimo risultato, raggiunto nonostante i considerevoli investimenti futuri. Finora abbiamo contenuto con successo gli effetti dei colli di bottiglia relativi ai semiconduttori, anche se prevediamo un impatto più accentuato nel terzo trimestre. Ciononostante, la nostra valutazione della performance per l'anno intero è migliorata ulteriormente, tanto da alzare l’outlook".

Il business operativo si conferma solido

Nella prima metà dell'anno, il Gruppo Volkswagen ha incrementato significativamente (+ 27,9%) le proprie consegne globali rispetto allo stesso periodo dell’anno precedente, impattato dalla pandemia, arrivando a 5,0 milioni di veicoli. La quota di mercato globale delle autovetture è scesa leggermente, di 0,2 punti percentuali, attestandosi al 12,6%. Mentre la quota di mercato del Gruppo è cresciuta significativamente in Europa e in Nord America, nel mercato principale, la Cina, si è registrato un recente calo legato alla carenza di semiconduttori.

Come previsto, il Gruppo ha ulteriormente aumentato il ritmo della propria offensiva elettrica. Nei primi sei mesi dell’anno, in totale sono stati consegnati in tutto il mondo 171.000 veicoli 100% elettrici (BEV), più del doppio rispetto allo stesso periodo dell'anno precedente (+165%). Dopo i 60.000 BEV consegnati ai clienti nel primo trimestre, come da previsioni il dato è cresciuto significativamente nel secondo trimestre, arrivando a 111.000 unità. Nel secondo trimestre la quota di veicoli basati sulla piattaforma MEB, sul totale dei BEV, è stata già superiore al 60%. L’accelerazione sui BEV si intensificherà ulteriormente nel corso dell’anno, grazie all’ampliamento dell’offerta. Il Gruppo ha anche esteso la gamma di modelli ibridi plug-in (PHEV), per cui c’è una forte domanda: le consegne nei primi sei mesi, 171.000 unità, sono più che triplicate rispetto allo stesso periodo dell’anno precedente (+204%).

I marchi premium Audi e Porsche hanno performato particolarmente bene, registrando consegne record nella prima metà dell'anno e un ritorno operativo sulle vendite a doppia cifra, rispettivamente del 10,7% e del 17,6%. Anche Volkswagen Financial Services ha realizzato ottimi numeri, più che raddoppiando il proprio risultato operativo rispetto all’anno precedente, con 2,3 miliardi di Euro; ha beneficiato, tra le altre cose, di un solido business legato ai veicoli usati e del trend positivo dei costi di rischio.

Grazie all'incremento delle vendite e alla maggiore domanda di modelli con margini più elevati, il fatturato del Gruppo è cresciuto notevolmente (+ 34,9%), arrivando a 129,7 (96,1) miliardi di Euro. Il risultato operativo è stato pari a 11,4 miliardi di Euro (primo semestre 2020, ante voci straordinarie: -0,8), un dato che supera di gran lunga il precedente record di 10,0 miliardi di Euro (ante voci straordinarie) fatto segnare nel 2019, prima della crisi. Il ritorno operativo sulle vendite si è quindi attestato all’8,8%. I maggiori profitti sono legati principalmente all'aumento delle vendite di veicoli, alle ottimizzazioni del mix di prodotti e prezzi, nonché agli effetti positivi della valutazione delle coperture delle materie prime. Oneri di ristrutturazione una tantum in MAN, per 0,7 miliardi di Euro, hanno avuto un impatto negativo. Il lavoro continuo sui programmi per la riduzione dei costi fissi è stato perseguito vigorosamente.

Anche i risultati al lordo e al netto delle imposte sono migliorati significativamente, attestandosi rispettivamente a 11,2 (-1,4) e 8,5 (-1,0) miliardi di Euro. L'utile per azione privilegiata ha così raggiunto i 16,20 Euro (-2,33).

Divisione Automotive: performance di cassa migliorata ulteriormente, la liquidità netta aumenta ancora

Le efficaci misure commerciali e di riduzione dei costi continuano a esercitare un impatto positivo sulla performance finanziaria. Il flusso di cassa netto riportato nella Divisione Automotive è stato pari a 10,2 (-4,8) miliardi di Euro. Rettificato per le fusioni e le acquisizioni e per le uscite di cassa attribuibili alla tematica Diesel, il flusso di cassa netto è ammontato a 12,3 (-2,3) miliardi di Euro, circa l'80% in più rispetto al livello dell'anno pre-crisi, il 2019. Anche la liquidità netta della divisione Automotive ha evidenziato nuovamente uno sviluppo positivo ed è salita a 35,0 miliardi di Euro. Alla fine del primo trimestre era pari a 29,6 miliardi di Euro. L'acquisizione di Navistar e il relativo impatto finanziario non sono inclusi nei dati.

I costi di ricerca e sviluppo sono incrementati a 7,7 (6,7) miliardi di Euro, per i necessari investimenti per i futuri nuovi modelli, tecnologie e software. Ciononostante il rapporto R&D nell’anno in corso è sceso significativamente al 7,2%, dopo un 8,7% registrato nello stesso periodo dell’anno scorso, legato al minore fatturato dovuto alla pandemia. Una disciplina degli investimenti ottimizzata e un maggiore utilizzo delle sinergie all’interno del Gruppo hanno portato a un notevole progresso nelle spese in conto capitale, che sono diminuite dell'8,5% rispetto al periodo di riferimento dell'anno precedente, passando a 3,8 (4,1) miliardi di Euro. Di conseguenza, il rapporto Capex ha registrato un netto calo, scendendo al 3,5% (5,4%) e ponendosi significativamente al di sotto del livello del semestre pre-crisi del 2019 (4,9%).

Outlook 2021

Sulla base dell'andamento del business nella prima metà del 2021, il Gruppo Volkswagen sta rivedendo gran parte delle proprie previsioni sui principali indicatori di performance.

Il rischio di colli di bottiglia e di interruzioni nella fornitura di semiconduttori si è intensificato, in tutta l’industria. L'impatto negativo atteso di conseguenza tenderà a influenzare la seconda metà dell'anno. Pertanto, il Gruppo sta abbassando le previsioni delle consegne ai clienti e – presupponendo un efficace contenimento della pandemia – stima che nel 2021 saranno in netto aumento rispetto all'anno precedente, in un contesto di mercato ancora impegnativo. Le sfide deriveranno in particolare dalla situazione economica, dalla sempre maggiore concorrenza, dalla volatilità dei prezzi delle materie prime e dei mercati valutari, dalla sicurezza delle catene di approvvigionamento e dai requisiti più rigorosi in materia di emissioni. Si prevede che il fatturato del Gruppo Volkswagen possa incrementare considerevolmente nel 2021 rispetto al 2020. Per quanto riguarda l’utile operativo, il Gruppo stima una redditività delle vendite tra il 6,0 e il 7,5% nel 2021.

Nella divisione Automotive, il flusso di cassa netto è previsto in forte crescita rispetto all'anno precedente, con minori flussi finanziari in uscita connessi alla tematica Diesel ed effetti significativamente maggiori da fusioni e acquisizioni, che porteranno a un aumento importante della liquidità netta. I piani si basano sulle attuali strutture del Gruppo Volkswagen. L'acquisizione di tutte le quote rimanenti di Navistar International Corporation e i relativi effetti sui risultati delle operazioni, sulla posizione finanziaria e sul patrimonio netto non sono inclusi nelle previsioni del Gruppo Volkswagen.